임금피크제.

임금에 상한선을 둔다는 말로 나이가 있는 근로자의 임금을 상승하는게 아닌 도로 줄이면서 대신 정년을 보장하는 제도를 말합니다

문제는 퇴직시기에 맞추어서 월급이 줄어든다는 점입니다.

정년인 58세까지 고용을 보장하는 대신 만 55세가 되는 해부터 1년차에는 원래 받던 임금의 75%, 2년차에는 55%, 3년차에는 35%를 받도록 되어 있다.

개인의 능력에 따라 최대 60세까지 일할 수 있다. ( 네이버 지식백과 )

즉.. 3년차에는 35% 로 월급이 줄어듭니다

본래 350만원 받던 근로자는 임금피크제로 인해서 3년간 더 일할수 있는 대신에 직전 월급이 100만원으로 줄어들게 됩니다.

자.. 여기서 국민연금 이전에 우선 퇴직금 계산방법을 다시 한번 살펴볼 필요가 있습니다.

퇴직금 계산공식

퇴직직전 3개월 평균 임금 X 근속년수 = 퇴직금

350만원을 받고 20년간 근무한 직장인 A 가 기존대로 퇴직금을 받을시에는 7000만원의 퇴직금이 발생됩니다.

임금피크제 영향으로 마지막에 100만원을 받고 20+3년간 근무한 직장인 A 가 받게 되는 퇴직금은 2300만원의 발생됩니다.

퇴직금이 4700만원이 날라가는 겁니다

어? 그렇다면 임금피크제를 실시하기 이전인 55세때 그냥 퇴직하는게 더 받는거 아니냐?

그렇진 않습니다

75% 인1년차때 3150만원의 연봉을

55% 인2년차때 2502만원의 연봉을

35% 인3년차때 1715만원의 연봉을

받기 때문에 결과적으로는 7367만원의 노동대가가 발생함으로

퇴직금으로 인한 손해액을 계산한다고 해도 2667만원의 이익이 발생합니다.

자.. 이제 국민연금 계산공식을 살펴봅니다

1.2 x ( 전체 가입자의 3년간 평균소득 + 수령자 본인 평균소득 ) x ( 1+ 0.05(20년이상 초과하여 가입한 년수 ) /12

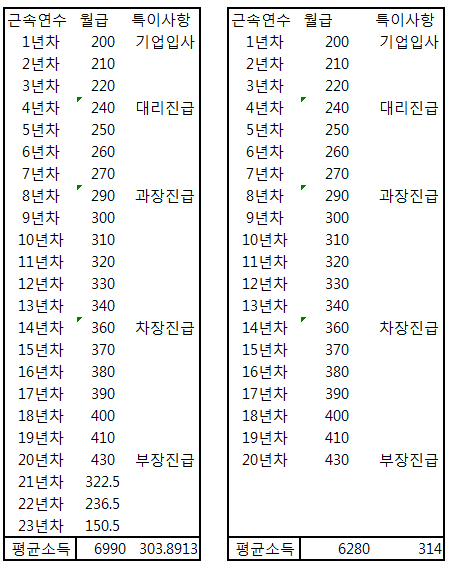

우선 수령자 본인의 평균소득을 살펴봅시다

월급인 이렇게 계산하였습니다

아마도 보통의 직장인이라면 이렇게 진행될거 같아서 계산하였습니다.

잘보면 알겠지만 23년 근무한것보다 3년을 추가로 일했는데도 불구하고 임금피크제로 인해서 본인의 평균소득이 10만원 하락한것을 볼수 있습니다.

임금 피크제 이전

1.2 x ( 전체 가입자의 3년간 평균소득 + 314만원 ) + ( 1+ 0.05(20년이상 초과하여 가입한 년수 ) /12

임금 피크제 이후

1.2 x ( 전체 가입자의 3년간 평균소득 + 303만원 ) + ( 1+ 0.05(20년이상 초과하여 가입한 년수 ) /12

내 소득이 줄어들었으니 전체 가입자의 3년간 평균소득도 줄어들겠죠?

임금 피크제 이전

1.2 x ( 314 + 314만원 ) x ( 1+ 0.05(20년이상 초과하여 가입한 년수 ) /12

임금 피크제 이후

1.2 x ( 303 + 303만원 ) x ( 1+ 0.05(20년이상 초과하여 가입한 년수 ) /12

이제 계산해 봅니다

임금 피크제 이전

62만8천원

임금 피크제 이후

60만6천원

대우증권 특별한 RP 상품 마감

대우증권 특별한 RP 상품 마감

댓글로 선정됩니다

댓글로 선정됩니다