어느 연금저축이 좋은가?

전문가가 아닌 전 알수가 없어서 일단 비교해 보기로 했습니다

방법은 이렇습니다

그냥 길가에 있는 아무 은행이나 들어가서

" 취급하는 모든 연금저축을 비교해 보게 다 가져다 달라"

고 했고 정확한 비교를 위해서 금액은 34만원에 10 년납 30년 후인 60 세 부터 10년 지급으로 통일하였습니다

비교 하면서 알게 된건 손해보험사의 연금과 생명보험사의 연금은 틀리다는것이였습니다

생명보험사는 " 일생동안 지급 " 이라는 단어가 붙는 평생지급형이 가능하고

손해보험사는 언제까지 만 주겠다 라는 확정이 있어서 오래만 산다면 생명보험사가 유리하다고 합니다

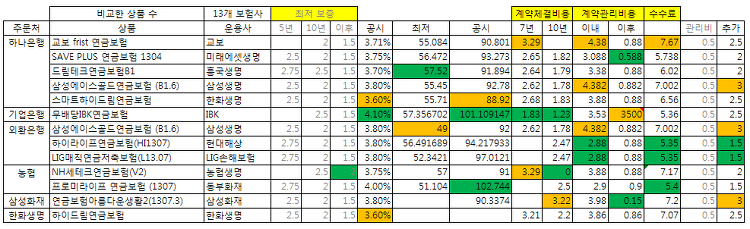

자 그럼 이제 비교해 봅니다

금액은 34만원에 10 년납 30년 후인 60 세 부터 10년 지급으로 통일하였기에 그 내역은 적지 않았습니다

잘 보면 최저 보증은 별 필요가 없어 보입니다. 농협의 농협생명이 2% 의 최저 보증을 하긴 하였으나 그다지 큰 차이가 나이 않아

그 부분을 제외 해보겠습니다

우선 비교한 보험사중에서는 최저 보증을 가장 높게 주는곳은 흥국생명의 드림테크 연금보험 B1 이였고 가장적게 주는곳은 삼성생명의

삼성에이스골드연금보험이였습니다 같은 연금이지만 8만원이 넘게 차이가 나는군요

다만 금액이 딱 떨어지는 것으로 보아 판매처인 외환은행에서는 정확한 데이터가 나오지 않은것으로 생각됩니다

대체적이로는 몇몇 회사를 제외하면 모두 55 만원 근처에서 최저 보증을 하고 있습니다

공시 이율를 살펴보면 기업은행의 IBK 무배당 연금보험이 101 만원과 동부화재의 프로미라이프 보험이 102 만원으로 가장 높은 금액을

제시하였으며 가장 적은 한화생명의 하이드림연금보험에 비해 약 13 만원 이상이 차이가 나고 있습니다

이것을 유심히 살펴보면 공시이율에 따라 제시금액이 차이가 나는것을 확인할수 있으며 이 데이터 만으로 본다면

동부화재나 기업은행의 보험이 제일 높은 금액을 불렀으며 결국 제시된 공시이율이 깡패라는점으로 보입니다

만약 이 데이터 대로 흘러간다면 제일 좋은것은 기업은행의 상품이 되겠습니다 높은 공시이율과 안정적인 최저 이율을 제시하는데다

수수료 마저 타 보험사에 비해 월등히 적습니다

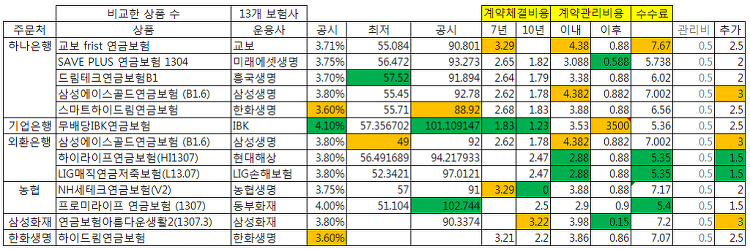

회사 마다 부르짖는 공시이율이 틀리기에 같은 공시이율을 제시하는곳만 묶어보았습니다

분명 같은 이율인데 제시하는 금액이 서로 틀립니다

LIG 와 삼성화재의 경우 7 만원이상이 차이가 나버리는군요

차이가 나는 이유는 수수료차이 인것으로 보입니다

현대 해상과 LIG 는 5.35 의 적은 수수료를 보이는 반면 삼성계열은 7 % 의 높은 수수료를 가져가는것으로 보입니다

( 다들 비용이 제각각이라 7년까지의 수수료으로 비교를 통일했습니다 어느회사는 7년까지 10년까지 수수료가 제각각이라 비교가 힙듭니다 )

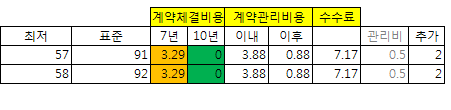

이런 경우도 있군요 분명 같은 보험사의 같은 상품인데 파는곳에 따라 보증금액이 차이가 납니다

수수료까지 동일하지만 최저보증에서 상당한 차이가 나고 있습니다 외환은행의 금액이 정확하지 않다고 쳐도 상당한 차이입니다

또한 비슷한 상품의 같은 보험사 상품인데요 한화생명의 상품을

한화생명에서 직접 가입하는것보다 하나은행에서 가입하는편이 수수료가 더 저렴했습니다

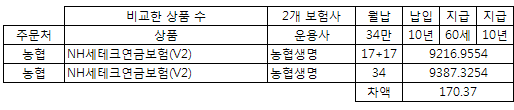

또한 이런경우도 발견되었습니다 수수료 차이 인데요

본 계약의 수수료는 7% 지만 추가납입의 수수료는 2% 인점을 발견해서

같은 금액인 34만원을 본계약을 34만원으로 가입하는것과 반을 나누어 본계약을 17만원으로 가입하고 매달 17만원을 추가납입하는것으로

플랜을 짜보았습니다 분명 넣은 금액은 동일합니다 20만원넣으나 10만원넣고 바로 10만원 또 넣으나 마찬가지 지만

결과적으로는 170 만원에 이르는 차이가 생겼습니다 차액을 계산해보니 매달 1만4천원의 차이가 생기는군요

계약 형태롤 조금만 비틀어 버리는것만으로 매달 1만4천원의 차액이 생겨나게 됩니다

다만 본계약의 증가율은 동일해야 하고 추가 납입의 증가율이 달를거라는 생각과는 다르게 추가 납입과 본계약의 증가율은 비슷했고 오히려

17만원의 본 계약의 증가율이 월등히 떨어졌습니다 이유는 알수 없군요

지금까지 본 내용대로라면 최저 보증도 안정적이고 공시금액도 높은 기업은행의 보험을 선택해야 할것으로 보이나

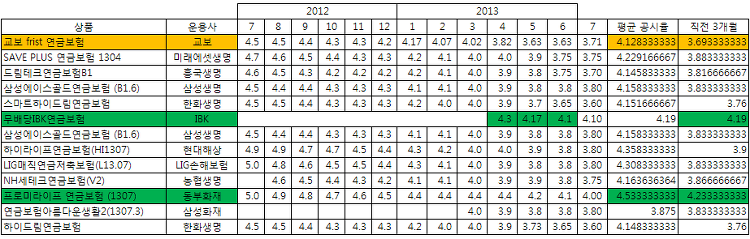

공시이율이 계속 떨어지고 있는 추세를 볼때 그전에의 공시이율 변동은 어땟는가를 살펴보겠습니다

기업은행과 삼성화재의 데이터는 최근 상품인지 1년간의 데이터가 존재하지 않았습니다

가장 높았던건 동부화재의 공시이율이며 가장 적은 교보랑 비교해 볼때 상당한 차이가 나고 있습니다

이율은 점점 내려가고 있기 때문에 현재의 상황과는 맞지 않을수 있습니다

댓글로 선정됩니다

댓글로 선정됩니다